Развитие интернет банкинга - текущее состояние, тренды развития и монетизации. Часть 1

Данная статья написана в ходе работы над стратегией развития интернет банкинга для одного из банков СНГ. Автор является экспертом в области разработки финансовых розничных продуктов, имеющих высокую степень технологической ИТ оснастки. Сведения и данные, изложенные в статье, не являются конфиденциальными, но содержат результаты аналитического осмысления имеющихся тенденций на российском и международном рынках.

Автор рад комментариям, оживлённой дискуссии по данному вопросу, вопросам и предложениям читателей.

История вопроса

Итак, интернет банкинг. Интернет банкинг или как его еще называют на западе E-banking – это технология дистанционного банковского обслуживания, которая позволяет вкладчикам банка получать доступ к информации о своих счетах и осуществлять операции по ним, используя интернет. Система интернет банкинга берет свое начало с 80 годов прошлого столетия, когда в США была создана систем Home Banking. Эта система давала возможность вкладчикам проверять свои счета, подключаясь к компьютеру банка через телефон. В дальнейшем, по мере развития интернета и интернет технологий банки начинают вводить системы, которые позволяли вкладчикам получать информацию о своих счетах, через интернет. Впервые услуга перевода денежных средств со счетов была введена в 1994 году в США Стэнфордским федеральным кредитным союзам, а уже в 1995 году был создан первый виртуальный банк – Security First Network Bank. Но, к разочарованию основателей проекта, он потерпел фиаско из-за сильного недоверия со стороны потенциальных клиентов, которые, в те времена, не очень-то доверяли такому новшеству. Первым банком, достигшим успеха в онлайн банкинге, стал Bank of America. К 2001 году он стал первым, среди всех банков, предоставляющих услугу Е-банкинга, чья база пользователей этой услугой превысила 2млн клиентов. На тот момент эта цифра составляла около 20% всех клиентов банка. А в октябре все того же 2001 года и все тем же Bank of America была побита взята планка в 3млн. денежных переводов, осуществлённых с помощью услуги онлайн банкинга на общую сумму более 1млрд. $ США. В настоящее время в странах западной Европы и Америки услугами Е-банкинга пользуются более 50% всего взрослого населения, а среди совершеннолетних пользователей интернета эта цифра достигает 90%.

В России интернет банкинг впервые появляется в конце 90х годов прошлого столетия. Первопроходцем в этой сфере стал Автобанк, который в 1998 году первым в пост советском пространстве запустил систему управления счетом онлайн «клиент-банк». В последующие 5 лет развитие этой услуги протекало очень медленно. К 2003 году в России насчитывалась не более 50тыс. пользователей услугой интернет банкинга. За следующие 5 лет данная сфера показывала весьма не плохую динамику роста. Если в 2003 году всего 17% российских банков имели свою систему «клиент-банк», то к 2007 году эта цифра составляла более 55%. Первым российским банком, который побил планку в 100тыс. пользователей стал Альфа банк в 2006 году. На сегодняшний момент более 90% крупных банков России предоставляют своим клиентам возможность пользования системой онлайн банкинга, что нельзя сказать о мелких банках, где эта цифра не превышает 15%. Всего же на конец 2010 года насчитывается около 3,5млн. пользователей данной услугой, с еженедельным приростом более 10тыс. человек. Специалисты связывают такой скачек в развитии интернет банкинга в России за последнее время с растущим проникновением широкополосного интернета, а так же с развитием и совершенствованием банковской сферы в целом. Также стоит отметить тот факт, что за последние годы существенно возросло количество пользователей такой услугой, как мобильный банкинг, позволяющей совершать операции с банковским счётом непосредственно с помощью мобильного телефона.

Текущее состояние интернет банкинга в Россиии

Этот раздел является результатом исследования возможностей приложений клиент-банк для физических лиц среди банков-лидеров этого сегмента в России. Результаты исследования построены таким образом, что могут являться бенчмаркингом для приложений клиент-банк других финансовых учреждений.

Основные банковские продукты

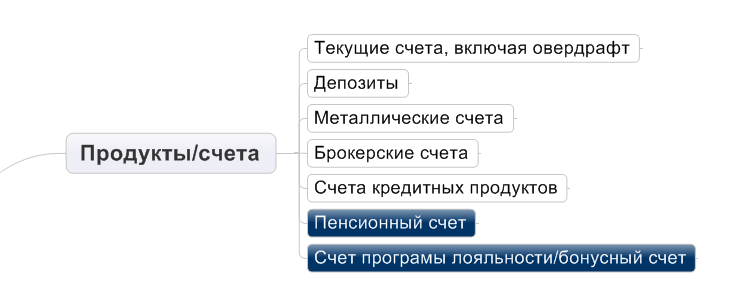

Естественным образом, сами приложения клиент-банк, их оформление, группировка в меню продуктов и операций по работе с ними различаются. Однако, нам важно вычленить основные группы продуктов с которыми предоставляется возможность работать клиенту. Следует помнить, что эти продукты обычно привязаны к счетам в автоматизированной системе Банка (АБС), вот их основные виды:

Диаграмма 1. Ключевые клиентские продукты/счета

Синим цветом выделены перспективные на взгляд автора продукты, развитие функционала по работе с которыми может повысить привлекательность банка для клиента. Вектор и детали возможного развития приведены в разделе «Интернет – банкинг будущего».

Отдельно следует отметить что специфика работы на бирже и торговых интернет терминалов не входят в объем рассмотрения, поскольку это фактически отдельные рабочие места со специфическими интерфейсами и решаемыми задачами.

Основные операции по работе с продуктами

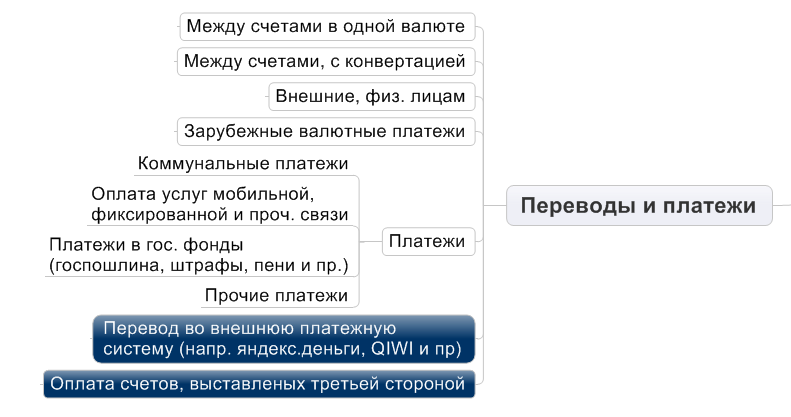

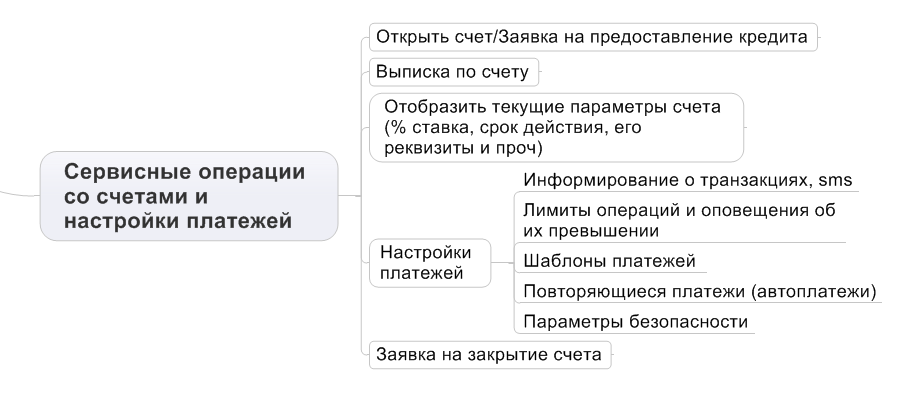

Из основных операций для работы со счетами обычно выделяются следующие группы:

- Переводы и платежи

- Сервисные операции со счетами

Ниже приведены ключевые функции для этих групп:

Диаграмма 2. Основной функционал переводов и платежей

Обратите внимание на то что выделенные функции будут подробнее проанализированы с точки зрения их развития в разделе «Интернет – банкинг будущего».

Диаграмма 3. Сервисные операции со счетами и настройками платежей

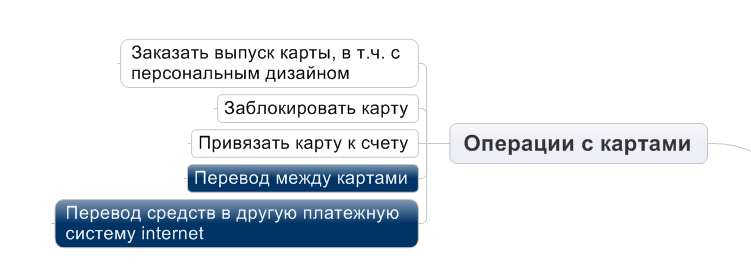

Часть из продуктов на «Диаграмма 1. Ключевые клиентские продукты/счета» имеют привязку к пластиковой карте, с которой возможны операции:

Диаграмма 4. Операции, доступные с банковскими картами

Синим цветов выделены операции, которые появились относительно недавно и сигнализируют о готовности основных платёжных систем развиваться и повышать удобство и связанное с этим качество жизни конечного потребителя.

Общая функциональная карта

Для справки приведём общую диаграмму продуктов и операций с ними при текущем уровне развития интернет-банкинга в РФ.

Диаграмма 5. Общая диаграмма продуктов и операций с ними при текущем уровне развития интернет-банкинга в РФ (нажмите чтобы увеличить)

Современные тенденции

Борьба за кошелёк потребителя – ради увеличения прибыли, крупные транснациональные розничные сети последовательно избавляются от услуг сторонних банков, заводя собственные каптивные банки. В России уже известны существующие или планируемые каптивные банки IKEA, METRO, BMW, FORD, TOYOTA и пр. Таким образом, сам по себе канал доступа к клиенту на территории розничной сети ритейлера или салона-магазина автодилера постепенно закрывается для стороннего банка. Просто в силу того что ритейлер или сеть уже не нуждаются в его услугах или область их применения существенно сокращается.

Ужесточение политики в области управления рисками – вызвано с одной стороны ужесточением требований государственных регуляторов на финансовом рынке. С другой стороны, нестабильность на глобальных и внутренних рынках, демографические и социальные вызовы, вопросы безработицы и проч. Вызывают острую потребность в переходе на новый уровень управления рисками и постепенно осознаваемый запрос как клиентов так и банков к комбинированной схеме распределения рисков. Т.е. в ряде случаев и клиент готов нести свою часть рисков, и государство в лице Агентства по страхованию вкладов для определённых видов финансовых продуктов (например, депозитов), и сам банк.

Увеличение финансовой грамотности населения и увеличение доверия к интерактивным банковским услугам. Это несомненно повлечёт за собой отток клиентов из физических отделений к интернет банку, к мобильному банку.

Качественный рост проникновения смартфонов с устройствами геолокации, одновременно со скачком передаваемого по мобильным сетям LTE трафика вызовут настоящий бум сервисов привязанных к расположению потребителя.

Последние исследования о тенденциях на российском рынке мобильных устройств и электронной коммерции:

- согласно последним исследованиям, в России в ближайшие 3-4 года количество пользователей мобильного интернета превзойдёт тех, кто пользуется доступом в интернет с персональных компьютеров;

- запуск правительственной программы по развитию мобильного интернета LTE подстегнёт проникновение мобильных устройств в города с населением вплоть до 50 тыс. жителей в ближайшие 2-3 года;

Развитие пользовательских мобильных интерфейсов, их производительности приведут к росту геймификации (gamefication) процессов взаимодействия клиентов и собственно приложениями и сервисами клиент-банков.

По аналогии с тем как пассивное прослушивание радио передач замещается интерактивным доступом к информации, так и финансовые услуги будут все более и более востребованы в социальном контексте, контексте интерактивного общения и игры.

Снижение интереса к посещению физических филиалов в реальном мире с одной стороны и заинтересованность в сокращении затрат на физические офисы и обслуживание клиентов людьми.

Увеличение конкуренции между платёжными системами, между карточными и с онлайновыми платёжными системами за клиентские финансовые потоки.

Миграция от концепции финансового супермаркета к площадке для монетизации услуг B2C, B2B.

Продолжение следует...

Заключение

По всем вопросам изложенным в рамках данной статьи, её предмета, просьба обращаться по личному адресу автора afedorischev@yandex.ru

Ссылки на источники:

- «Mobile banking», Wiki Pedia

- «Интернет банкинг, история развития», портал 1webcent.ru

- «Мобильная коммерция», портал «Энциклопедия маркетинга»

- «Как будет развиваться телеком в России: пять трендов», портал cnew.ru

- «Сбербанк ОнЛ@йн. Руководство пользователя», Сбербанк РФ

- Банк «Тинькофф, кредитные системы», официальный сайт

- «Альфа-клик», Альфабанк